2024年,AI硬科技创新大年。

“不卷参数卷应用”成AI行业共识。一边,硬件狂叠AI的buff,AI硬件爆发,手机、PC、家电、汽车、清洁、家居、耳机、相机、存储等行业争相妙用AI;另一边,AI深入改造软件,文小言、豆包等原生AI应用普及,搜索、输入法、浏览器、支付、办公软件、电商被AI重构。

AI成了科技创新的“魔法棒”,而这一切还只是开始。

12月, “雷科技·年度”专题重磅上线,其中“聚焦2024”将系统梳理科技产业2024年值得记录的公司、产品、技术与人物,“瞭望2025”将“剧透”科技产业2025年值得期待的产品与技术,致敬创新、记录时代、启迪未来。

敬请订阅关注。

2024年,耳机品类新品频出,从韶音、 Bose这种音频大厂到小米、OPPO等手机品牌,各类厂商都在加速布局无线耳机市场,推动市场竞争。

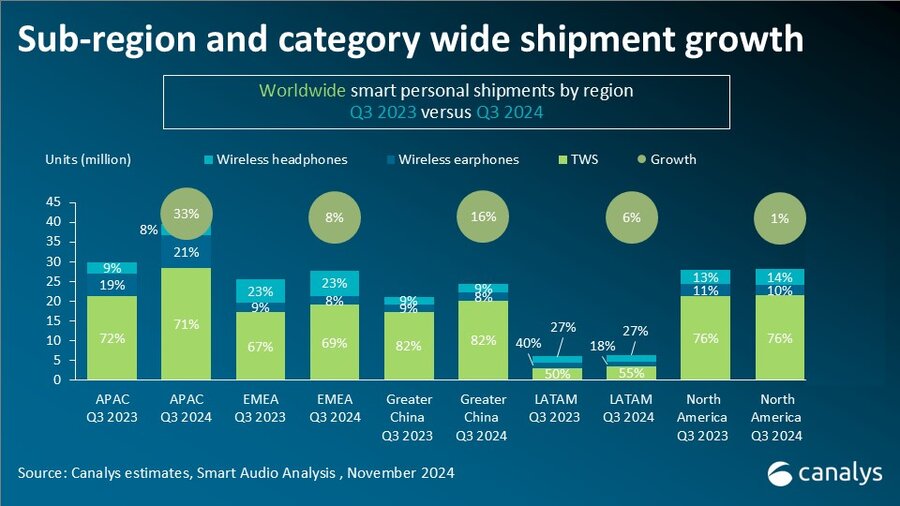

以Canalys在上个月发布的报告为例,截止2024年第三季度,全球无线耳机市场经历了重大反弹,总出货量同比上涨15%,来到1.26亿台。其中亚太市场(不含中国)增长最为明显,整体涨幅达33%。中国市场的表现不如亚太市场那么亮眼,但涨幅依旧有16%,出货量约2750万台。

图片来源:Canalys

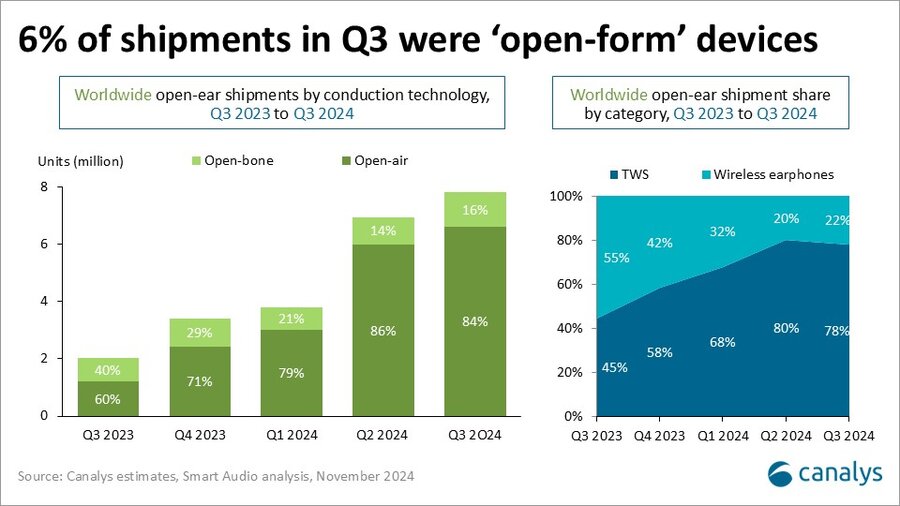

在各市场中,真无线耳机的出货占比也远超其他品类,除拉美地区的出货占比仅50%外,其他市场的出货占比都在70%以上,中国市场的数字甚至来到了82%。可以说在当前的市场中,TWS耳机已经是绝对的主流产品。

但真正真正值得我们注意的,其实是2024第三季度二级出货量中属于“开放式”的部分。根据报告的推测,2024第三季度全球范围内开放式耳机(骨传导与开放气导)的出货量已经接近8百万台,几乎是去年同期的4倍,年初(2024Q1)的两倍,占第三季度总出货量的6%。

图片来源:Canalys

而从具体的细分品类来看,从2024第一季度起,气导开放式耳机在出货量上已经取得了压倒性的优势,可以说气导开放式耳机不仅仅是一个新兴的市场分支,而是无线耳机市场的重要增长点。随着消费者对佩戴体验、音质的重视,气导开放式耳机正在逐步从小众市场迈向主流市场,占据更大的市场份额。

开放式耳机成了市场新宠

其实用严格意义来分类的话,骨传导也应该归类到开放式耳机的范畴里。但因为骨传导耳机和现在主流的气传导耳机在产品设计、技术路线和用户场景这三大方面存在较大的差距,所以我们暂时将话题集中在气导开放式耳机上。

目前市面上主流的气导开放式耳机从产品形态的角度可以分为两个大类:耳挂式和耳夹式。我知道,索尼曾推出过耳塞式的开放式耳机,但因产品过于小众,我们暂时不做讨论。耳挂式耳机是开放式耳机中最常见的形式,也是设计、生产难度最低形式:耳挂为品牌留下了充足的空间来容纳电池和射频芯片,更大的外置扬声器也意味着品牌不需要高价定制小尺寸的高性能发声单元,随便找个平头塞的动圈装进去就行。

图片来源:雷科技

也正因耳挂式耳机集成度低、工艺简单,目前市面上已经出现了大量基于公模的耳挂式耳机,高低端两极化相当严重。因没有设计经验,这些公模产品通常有严重的漏音问题,佩戴舒适度也”一言难尽“,只有百元上下的售价能为品牌找回一些脸面。而高端产品通常采用定制组件,在不影响音质和续航时间的情况下,尽可能降低耳机的重量,并用亲肤硅胶、记忆金属丝等材料提升耳机的舒适性,代表产品有Shokz韶音的OpenFit系列,倍思Eli Sport 1等。

耳夹式则以华为FreeClip等明星产品为代表。从产品上讲,耳夹式开放式耳机可以算作是第三代开放式耳机产品(骨传导为第一代、耳挂式为第二代)。和脱胎于传统耳塞的挂耳式设计不同,耳夹式可以说是开放式耳机专属的产品形态——小巧的耳夹设计极大地降低了耳机的重量,让用户长时间佩戴也不会觉得坠耳,更适合开放式这种主打全天佩戴的产品。

图片来源:雷科技

也正因耳夹式面向开放式耳机的全新设计模式,头部品牌必须从头开始设计耳机,这也导致耳夹耳机在2024上半年的售价居高不下,华为和Bose的耳夹耳机售价都在千元价位。但随着代工厂的公版方案增加,现在耳夹式也有着逐渐低端化的趋势,只是对比耳挂式的庞大产品数量,耳夹式仍处于发展阶段。

骨传导靠“骨气混动”突围

作为开放式耳机的“开端”,骨传导耳机应该也是大多数消费者最早接触到的开放式耳机,如今在开放式领域获得了巨大成功的Shokz韶音,其“发家产品”正是骨传导耳机。

和曾经的TWS一样,骨传导耳机也经历也经历了“拓展-饱和-创新”的过程。在市场拓展阶段,骨传导耳机就锁定了运动这一赛道。比如韶音早期的代表作跑步骑行系列的OpenRun pro,不仅在佩戴体验上解决了耳塞压迫的问题,还不会掩盖周围的环境声,满足了运动用户对于环境感知的安全需求。

图片来源:Shokz韶音

随着骨传导技术逐渐被市场接受,这一品类进入了饱和期,竞品涌入和市场增速放缓让行业面临压力。在这一阶段,骨传导耳机固有的漏音问题和音质短板也开始浮现。再加上当是市面上的TWS耳机普遍配备了通透模式,骨传导耳机对消费者的吸引力开始下降,市场对骨传导耳机也开始有了新的期待。

对于那些采用公模方案的骨传导耳机品牌来说,由于研发能力的缺失,解决问题显然是不可能的。他们能做的也只有选择更低价格的供应商,用超低的售价格保证一定的性价比,能卖一个是一个。但对于那些有真正研发能力的品牌来说,漏音和音质差的问题完全可以用技术来解决。

以韶音的OpenRun Pro 2为例,针对漏音问题,OpenRun Pro 2采用了韶音自研的DirectPitch定向声场技术,并通过改变骨传导单元放置的角度,改善了骨传导单元的贴合情况,从而消除了骨传导耳机“打耳”、漏音的现象。

图片来源:雷科技

而针对骨传导耳机音质不佳的问题,韶音也别出心裁地设计了“DualPitch骨气双单元”,用骨传导和气传导的“混动”设计,革新了骨传导耳机行业的音质表现。

图片来源:Shokz韶音

从体验上讲,“骨气混动”的方案既弥补了传统骨传导耳机在声音表现方面的不足,同时也维持了骨传导耳机在运动、户外场景的独特优势。不可否认的是,这种“混动”确实有些复杂,不仅会增加整体成本,同时也对品牌的技术储备提出了更高的需求。

图片来源:雷科技

但不要忘记,从2024第一季度起,使用场景更广的骨传导耳机在出货量上已经落后于气传开放式耳机,传统的骨传导耳机必须主动求变,在用户体验上追近其他开放式耳机产品。

归根结底,骨传导耳机概念的流行与运动元素密不可分,过去也有其他品牌尝试将骨传导耳机的技术应用在运动耳机之外的品类上,但收效甚微,如果不是有强运动需求的用户,一般不会在音质上做取舍。而OpenRun Pro 2的出现,标志着韶音作为骨传导耳机的代表,正利用全新的技术,丰富着骨传导耳机的使用场景,推动者运动耳机的进步。

TWS耳机正在走出“听歌”场景

和飞速迭代的开放式耳机、骨传导耳机相比,TWS耳机的发展就显得有些平平无奇了。自从2016年苹果发布AirPods,TWS就已经写好了未来的发展轨迹,在经历了主动降噪、空间音频这两个功能性的里程碑后,TWS也迎来了自己的瓶颈期:无论在产品功能还是形态方面,在很长一段时间里,TWS品类都没有出现让人眼前一亮的新概念了。

图片来源:淘宝

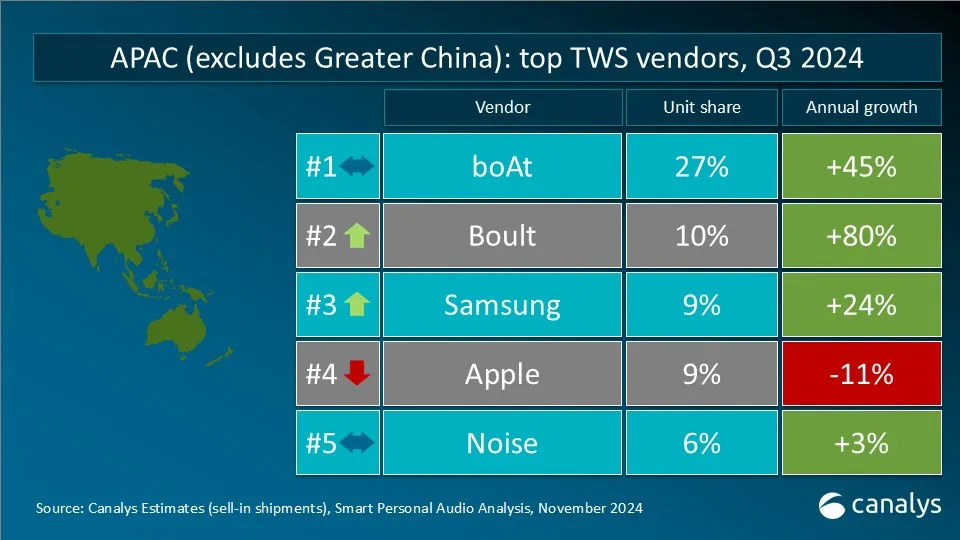

就当前的TWS市场来说,吸引用户的方式主要有两个:更低的价格和更丰富的应用场景。更低的售价非常好理解:,全套公模方案的支持下,低端TWS的售价已经跌破20元,买个TWS耳机甚至比叫一份预制菜外卖还便宜。这一情况在Canalys的报告中也有提到:

图片来源:Canalys

在2024第三季度亚太市场(不包含中国)的出货量榜单中,第一、第二名已经被主打超低价格的印度耳机品牌boAt和Boult占据,我们熟悉的三星、苹果只能位居第三第四。当然,考虑到印度的制造水平,boAt和Boult背后同样离不开中国代工企业。

在国内企业用低价产品“收割”海外市场的同时,在国内市场,耳机品牌展开了对耳机功能性的探讨,用实时语音翻译、健康监测等功能丰富TWS耳机的使用场景。尽管这种跨界的尝试当前仍处于初级阶段,但依旧探索了耳机在音频设备之外的潜力。小雷预计,TWS的下一个爆点,将围绕“听歌”之外的场景展开。

无线耳机未来要拼个性化?

回顾2024年耳机市场,各品类新品不断涌现,整个行业也呈现出多向发展的趋势:面向低价出口市场的品陪,正尽可能降低生产成本,抢占亚太、拉美等价格敏感的市场;而有研发能力的品牌正通过技术创新和细分场景布局,试图在已经高度成熟的市场中找到新的突破口。

在小雷看来,健康监测有望成为未来耳机,尤其是骨传导耳机的新突破点。耳机作为与人体紧密接触的设备,天然适合承担实时健康数据采集的任务;而骨传导耳机主要面向运动场景的特点,也进一步打开了健康监测的窗口。除了目前常见的心率监测,未来的运动耳机完全可以整合血氧饱和度检测甚至是压力检测等功能,成为用户的“全能运动搭子”。

图片来源:Shokz韶音

另外,个性化音频体验也将迎来升级。在2024骁龙峰会上,高通就联合第三方机构,展示了针对个人听力曲线缺陷的定向优化技术。这一技术可以通过AI调节不同场景下的声音平衡,既能提升用户的音质感受,也能弥补听力缺陷导致的声音缺失。未来,这一技术完全有可能出现在更多耳机产品中,以“助听”的方式引起大众对听力健康的关注。

但无论无论市场格局发生怎样的变化,消费者对于耳机佩戴舒适性、音质提升和实用功能的需求始终是行业创新的原点。对于品牌而言,如何精准把握用户对“听音”的核心诉求,并在同质化竞争中打造丰富的耳机使用场景,将是决定耳机品牌未来表现的关键。2025年,我们还将见证更多样的听音场景与声学技术突破,共同迎接音频设备市场的美好前景。

25年1月7日,CES(国际消费电子展) 2025 即将盛大开幕,雷科技报道团蓄势待发,即将飞赴美国·拉斯维加斯现场全程报道,敬请关注。