首家在美股上市且市值突破万亿美元的亚洲科技公司诞生了:来自中国台湾的半导体巨头台积电。

10月17日,台积电公布了最新财报数据。今年第三季度台积电营收高达7596.9亿新台币(约合235亿美元),同比增长39%(以美元计算同比增长36%),净利润3252.58亿元新台币(101亿美元),同比增长54.2%,毛利率为57.8%,税后纯益率为42.8%。

资本市场立竿见影,台积电股价一路飙升。截至10月17日收盘,台积电股票上涨9.79%,已达205.84美元/股,市值达到了1.07万亿美元。

(图源:百度股市通截图)

近几年因AI、自动驾驶等领域飞速发展,不少投资者增加了对半导体行业的投资。然而日前光刻机巨头阿斯麦却交出了一份令人失望的成绩单,导致不少投资者忧心忡忡,担心自己对于AI的前景预判错误,纷纷抛售阿斯麦的股票。在此背景下,台积电的卓越表现无疑为整个半导体行业注入了一剂强心针。

台积电的成功更令人好奇,相较于三星、Intel等资深行业巨头其起步较晚,为何能逆袭成为全球半导体代工行业的领头羊?

半导体代工之王是怎么样炼成的?

在台积电之前,半导体行业普遍采用IDM(Integrated Device Manufacture)模式,即芯片企业独立完成设计、测试、生产、封装等全流程。然而,这种重资产模式限制了行业的发展。

台积电率先推出代工模式,芯片企业只负责设计并与台积电配合对芯片进行测试,可专注于设计工作。生产环节和所需的制程工艺技术研发、工厂建设等成本则交由台积电负责,从而降低了行业门槛,释放了创新活力。

台积电的毛利润超过50%,净利润率超过40%,这样的业绩让汽车、手机等行业都羡慕不已。曾经看不起芯片代工业务的Intel,后来也一头扎进了芯片代工领域,但因低估了芯片代工的难度,已决定剥离芯片带动业务。台积电首席执行官兼董事长魏哲家明确表示,完全没有收购Intel晶圆厂的想法。Intel晶圆工厂最终可能会被高通收入囊中。

(图源:台积电)

在台积电的发展过程中,三星一直是其最大的竞争对手。2014年之前,苹果是三星的最大客户,但在苹果的支持下,三星在芯片代工市场占据了重要地位。2010年左右,苹果开始与台积电接触,A8和A9芯片由两家公司共同代工。到了2015年,苹果将所有A10芯片代工订单转给了台积电,原因可能是两家公司代工的A9芯片在稳定性上存在明显差异。

为实现技术层面的领先,台积电一方面利用法律手段迫使加入三星的原台积电高管梁孟松离职,另一方面启动了研发人员三班倒的“夜鹰计划”,通过24小时不停歇奋战,最终在2016年底成功攻克了10nm制程工艺。

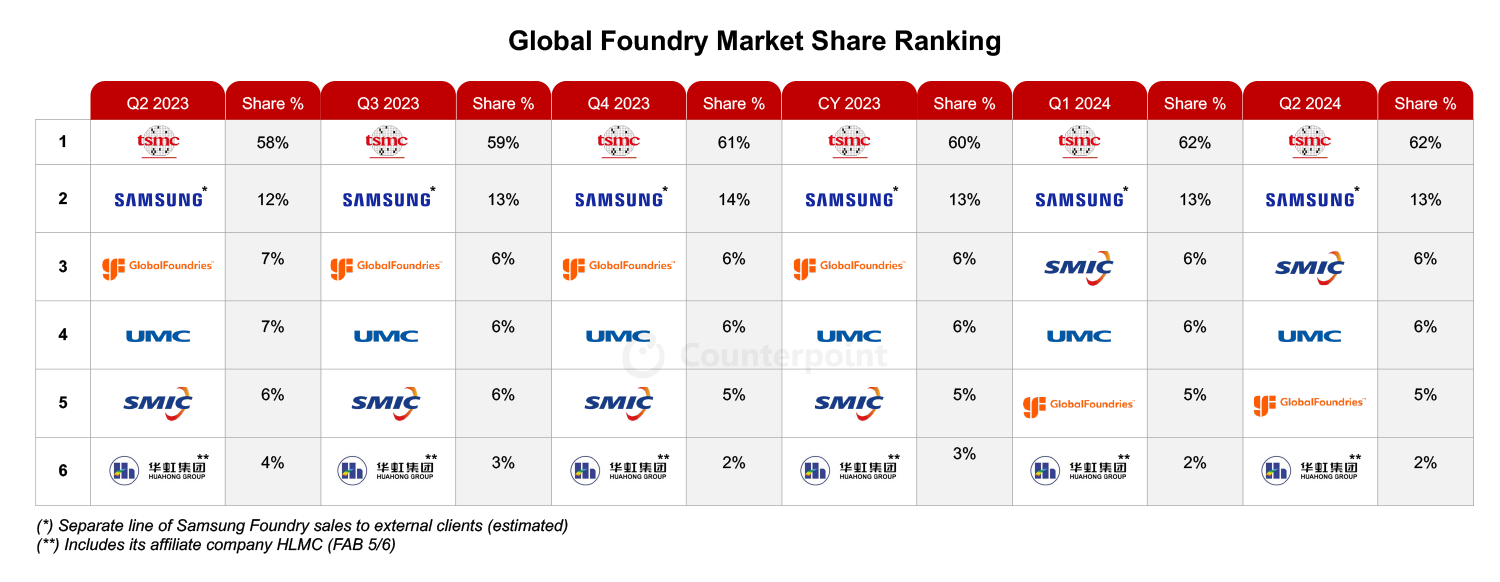

时至今日,三星和Intel依然是半导体行业的巨头,但在芯片代工领域,已无力与台积电抗衡。Counterpoint Research统计数据显示,2024年第二季度,全球芯片代工市场台积电份额高达62%,超过其他所有品牌的总和。

(图源:Counterpoint Research)

台积电的成功源于其创始人张忠谋对IDM模式弊端的洞察,他率先推出了专业代工模式,解放了半导体行业的创造力。在技术层面,台积电始终坚持研发,通过夜鹰计划攻克了10nm制程工艺,后续的7nm、5nm制程工艺同级竞对,台积电的表现也领跑行业。

然而,即便是台积电这样的行业领导者,也面临着严峻的挑战,制程工艺的物理极限如同一把悬在台积电的头顶的利刃。

技术撞到天花板,满分学霸也有烦恼

台积电营收和利润率之所以超出预期,关键在于AI和自动驾驶行业的崛起。AI计算依赖算力,而提供算力的芯片则需要晶圆工厂生产,位于行业上游的台积电自然吃到了AI时代的红利。

为满足AI时代的算力需求,OpenAI CEO Sam Altman特地拜访了台积电、三星,并提出了堪称疯狂的“7万亿美元计划”。

按照Sam Altman的规划,实现该计划需要数年时间,累计投入7万亿美元,在全球建设36座晶圆厂,用于生产AI计算所需的芯片。《纽约时报》报道称,台积电高管认为,再建设数座晶圆厂,台积电就会面临极大的风险和资金压力,更不用说36座晶圆厂。

(图源:台积电)

知情人士透露,台积电戏称Sam Altman为“podcasting bro”(博客兄弟,引申义:门外汉),嘲讽他无知。尽管Sam Altman的计划看似不切实际,但反映出了AI行业对芯片的极高需求。

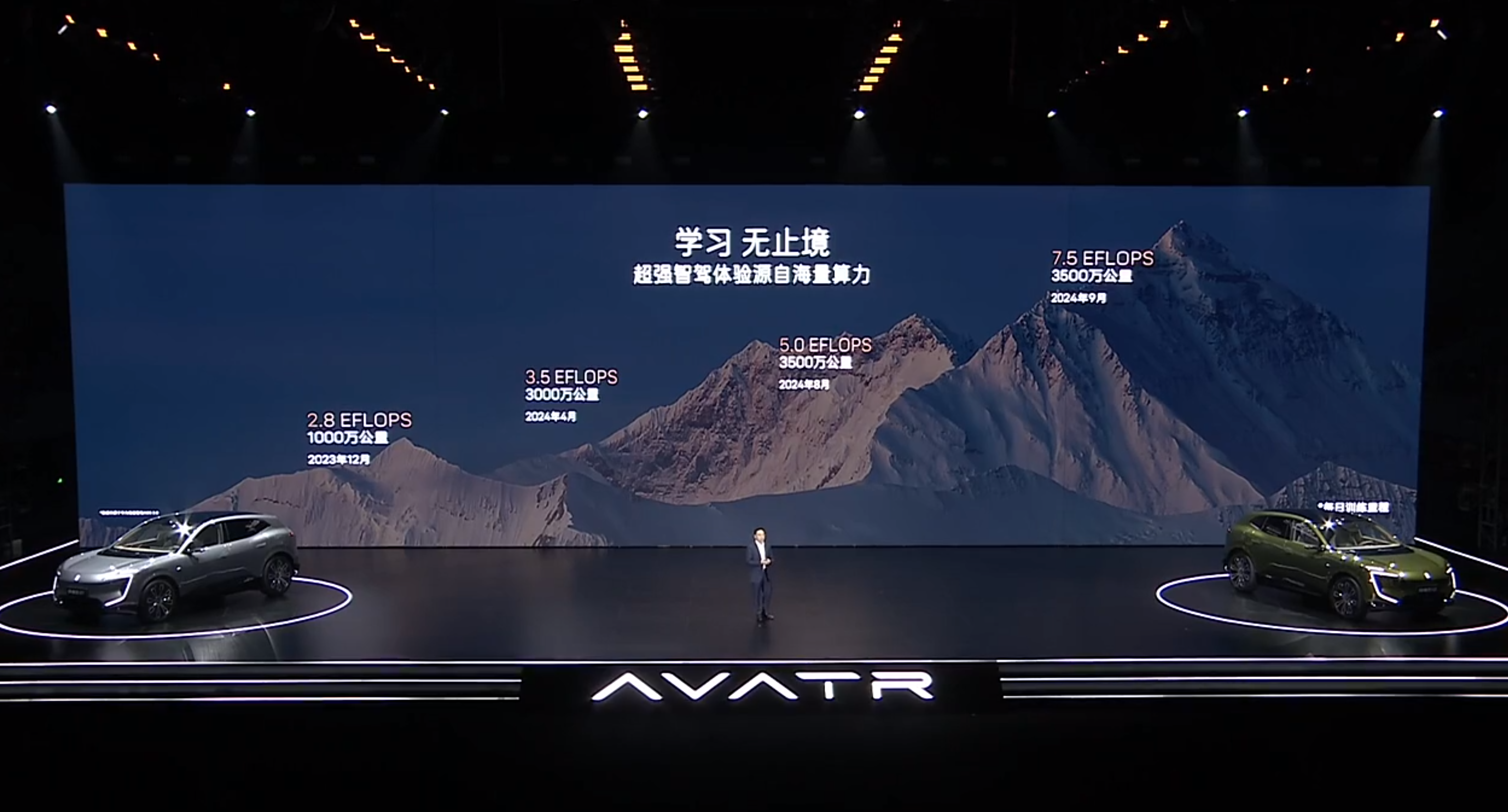

汽车行业同样如此,自动驾驶AI大模型的训练需要极高算力规模,汽车也要搭载高算力芯片,以满足智驾系统的要求。阿维塔07发布会上,华为表示今年4月智驾部门算力规模仅有3.5EFLOPS,9月就翻了一倍多,提升至7.5FLOPS。未来车企、智驾企业对于算力的需求只会更高,基于AI和自动驾驶的高需求,半导体行业将迎来前所未有的繁荣。

(图源:阿维塔发布会截图)

借助半导体行业的飞速发展,台积电营收和利润有望再创新高。但在辉煌的背后,台积电面临的挑战也越来越近了。

台积电已量产的最先进的制程工艺为第二代3nm,预计明年可实现2nm制程工艺量产。台积电还组织团队研发1.4nm和1nm制程工艺芯片,预计1nm制程工艺最快可在2028年落地。一切似乎有条不紊地发展,可1nm之后呢?

芯片制程工艺已接近物理极限,再缩小就可能出现量子隧穿效应,导致芯片漏电甚至失效。硅基芯片的物理极限意味着制程工艺提升的难度和成本将倍增,为其他半导体企业提供了追赶台积电的机会。

(图源:台积电)

此外,全球许多国家都在投入巨额研发经费,扶持半导体产业。以美国为例,《芯片与科学法案》颁布后的两年内,美国投入了超过300亿美元资金,与15家公司的23个项目达成了初步协议。

台积电就像一个考试近乎满分的学霸,很难再找到进步的空间,其他学生奋勇追赶,与台积电的技术差距难免会越来越小。届时,台积电的地位可能受到挑战,其在芯片代工市场的份额也可能出现下滑。

认识到硅基芯片的极限后,台积电迅速做出了转变。去年有消息称,台积电组建了一支200名专家的研发团队,致力于攻克硅光子技术,制程工艺覆盖45nm到7nm,预计最快2025年进入量产阶段。

“硅光子”是芯片产业的下一个大事件?

随着芯片制程工艺越来越小,铝、铜、碳纳米管等传统互连线材料也遇到了物理极限。硅光芯片依然基于硅和硅基衬底材料,但采用激光束代替传统电子半导体信号传输,传输速率可达当前硅基芯片的100倍以上,且功耗更低。

市场需求度方面,带宽已成为制约AI训练性能的关键因素之一,AI训练过程中,信息传输所消耗的高额能耗也给AI企业带来了沉重的负担。硅光子技术拥有的高带宽、高传输速率、低延迟以及高能效比等优势,恰好契合了高算力时代对AI训练所提出的严苛要求。

台积电Pathfinding for System Integration副总经理余振华表示:

如果我们能够提供良好的硅光子整合系统,我们就可以解决AI的能源效率和计算能力的关键问题。这将是一个新的范式转变。我们可能正处于一个新时代的开端。

他认为,硅光子系统将成为大型语言模型和其他人工智能计算应用程序所需的强大计算能力的驱动力。

台积电在2024年 ISSCC(IEEE国际固态电路会议)上,概述了其 3D 光学引擎路线图,并推出了基于硅光子的封装技术,可取代了传统光纤中的I/O进行数据传输,更适合HPC和AI计算,有望改变高性能计算和AI芯片设计。

(图源:台积电)

国际半导体产业协会(SEMI)预计,到2030年,全球硅光芯片市场规模将达到78.6亿美元,年复合增长率高达25.7%。一个前景无限的庞大市场,即将成为半导体行业的新焦点。

台积电开启了芯片代工模式,足见其拥有高瞻远瞩的目光。尽管数十年时间过去,半导体行业发生了翻天覆地的变化,但从制程工艺的迭代进程来看,台积电依然保持着技术为先的理念。在硅基芯片逐渐探索到物理极限的今天,硅光子技术或将成为半导体行业新的发力点与增长点。

当然,硅光芯片领域尚未成熟,任何企业都有发展和壮大的机会。头部化程度较低的新兴领域入局者势必更多,而且许多企业布局硅光子技术的时间比台积电更早。台积电所面对的竞争强度,可能不亚于2014年前后与三星的较量,能否在技术层面实现领先,还需要市场和时间的检验。

万亿美元市值只是台积电阶段性的成就,若台积电能够在硅光子技术领域取得领先,借助AI与自动驾驶时代的浪潮,台积电市值将有机会追上沙特阿美、亚马逊、谷歌,乃至苹果、微软、NVIDIA。