在刚刚结束的双11,直播间成了中心战场。天猫战报显示,双11期间一共出现了58个破亿直播间;京东今年主推采销直播间,双11期间采销直播总观看人数突破3.8亿,累计超过60个品牌销售破10亿元;新晋玩家快手、抖音、小红书均在主推直播带货,比如小红书就宣布,双11期间直播间GMV同比去年增长4.2倍。

然而,在直播电商数据越来越亮眼的同时,关于它的争议也越来越多,最极端的说法是直播电商是破坏产业链的洪水猛兽,应该立即被彻底禁止。那么,我们到底应该如何看待直播电商的价值?

直播电商成了基础设施

记得2016年淘宝刚尝试直播带货时,直播电商面临的争议也不少,当时很多人认为直播电商只是电视购物的升级版,顶多只能算一种宣传方式,“直播+电商”是一个伪概念。对于这些质疑,笔者并不认可,并在《为什么看好直播+电商?这里有两大理由,以及四个技术难题》这篇文章中表达了对直播电商的看好,7年后回头再看这篇文章,应该说笔者的判断大都得到了验证。

我当时看好直播电商的理由是这样的:

第一,直播电商完全或部分解决了用户的一些痛点。它比图片和视频更立体、更全面、更真实地展示商品;通过主播们的讲解示范、回答问题等互动,它解决了“导购”这一电商平台的天生短板;它本质上就是“团购平台”,直播间通过精准选品、品质把控与规模议价,提供最高性价比的商品,让用户获得真实惠。

当然,直播购物要求用户看直播、蹲优惠,确实会让购物的时间成本更高,但就跟逛街一样,大多数人购物本来就是一种生活消遣或者是娱乐形式,不太介意时间成本。如今的直播间,用户跟主播,用户跟用户互动陪伴“陪逛街”,陪伴式购物早已成为一种生活方式。

第二,直播电商可以给商家带来实实在在的增长。对于商家而言,直播电商有以下好处:

更全面地传递了商品信息,促进了用户的有效决策;

讲解从一对一变成一对多,降低了售前咨询的负担;

让电商有了“叫卖”的能力,提高了销售效率;

通过聚集人气营造团购氛围,进而提高转化效率。

以上这些都是我在2016年那篇文章中的判断。现在看来,直播电商确实体现出这样的价值,它可以助力好产品精准获客、打开销路、放大品牌,获取实打实的增长。正因为此,越来越多的商家都将直播带货当成动销的常态化手段,不只是在双11期间,而是每天。

当时我也提到了直播电商的一个问题:会增加商家的营销成本。最初很多商家邀请明星或者网红去做直播,一场直播能卖到100万以上就是标杆案例了,对商家来说如果不是为了营销,投入产出比根本算不过来。我当时的判断是“网红和明星的成本只是暂时的,电商直播走向平民化”,我认为“未来的直播,可能会「小二化」,商家自己能做直播。还有,在淘宝模特等职业之后,电商行业会出现大量的「专职直播员」,为商家提供专业直播服务,可能颜值高,可能口才好……这就相当于实体店的导购员,成本会比明星、网红和达人低很多。”

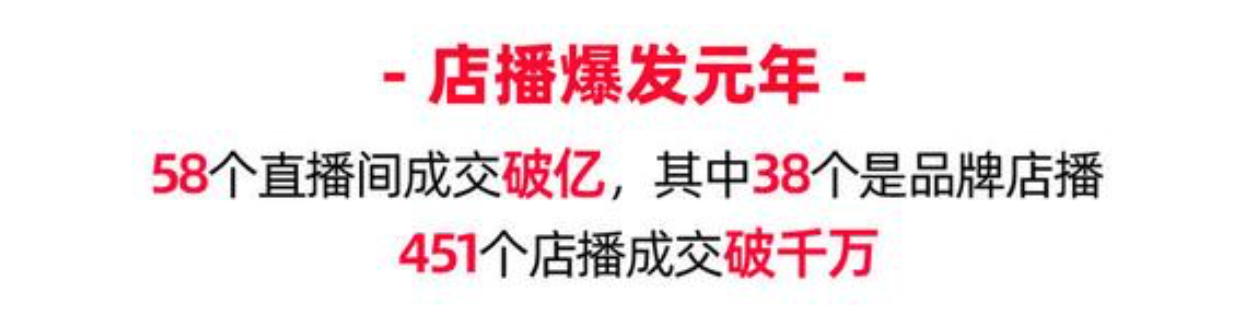

今年双11,天猫上“店播”迎来大爆发,全平台58个破亿直播间中,店铺直播占比超过六成,451个店播成交破千万,FILA天猫官方旗舰店直播间“双11”预售前4小时成交即破亿,千叶珠宝成淘宝天猫珠宝行业首个破亿直播间,淘宝天猫店播渗透率已从一年前的5%增长至38.9%。这样看,我当时的“电商直播平民化”的判断也被验证了。

来自“电数宝”的数据显示,今年上半年我国直播电商交易规模约为19916亿元,预计全年交易规模达到45657亿元,同比增长30.44%。几万亿的市场规模,验证了我在16年对直播电商的判断:“扎根于电商平台的直播电商,在基础的用户和商家体系上,能提升商品(服务)与人的连接效率,火是必然。”

一边精挑细选优质商品供给,另一边聚集吸引海量精准用户,直播间成功地缩短了商家与消费者的距离,提高了商品的流通效率,给行业创造了可观的增量。直播电商也在事实上成为电商平台乃至零售业不可或缺且日益重要的基础设施。然而,在直播电商高速发展的进程中,相关问题也在不断涌现,2023年相关争议更是达到高潮,直播电商以及部分头部达人正深陷舆论风波。

在争议中壮大的直播电商

2023年,关于直播电商最大的争议点在于佣金问题。商家商品要能进入到直播间,一般需要向直播间运营机构支付“坑位费”以及佣金,后者根据带货订单金额结算。部分达人直播间效果好,吸引了许多商家奔涌而至,由于“供需决定价格”,部分达人直播间的坑位费以及佣金也水涨船高,有的达人直播间“一坑难求”,商家要想合作还要“托关系”甚至给小二“好处费”。

随着成本增高,在一些人看来直播带货将不利于商家的正常经营,商家被迫给直播间“打工”,难以赚取足够的利润进行研发投入、产能扩张等,最终可能会形成恶性循环,难以实现高质量增长。不过据罗超Pro观察,高佣金高坑位费的现象大多常见于中腰部或者明星、网红的直播间,超头主播的直播间收取的费用基本属于行业合理水平。

应该说,上述争议都可归为“直播间与商家的利益博弈”,这样的博弈,在任何新兴渠道崛起的过程中都曾出现过,比如苏宁与国美主导家电渠道的“卖场”时代,再比如阿里与京东引领的平台电商阶段……当年的淘宝“十月围城”事件,与今年的拼多多“炸店”事件,其实都是商家与渠道利益博弈到极致的结果。

天下熙熙皆为利来,天下攘攘皆为利往,商家都是精明的,如果说在直播间商家真的赚不到钱,也不可能有这么多商家去合作,就算合作对应的成本也会在“供需关系”下维持在一个正常水平,这跟商家在短视频/搜索/社交平台的流量成本、在电商平台的营销成本的定价逻辑是一样的,没有任何直播间可以真正垄断进而获取彻底的定价权。

在“佣金”等成本问题外,一些不规范的直播间还出现过“假货问题”,抑或“劣质商品以次充好”。头部直播间在商品品质上相对有保障,一方面,头部直播间更注重品牌与口碑,在选品时会更严格,品控更标准规范;另一方面,头部直播间往往有“打假达人”以及媒体盯着,出现了商品品质问题往往需要付出“假一赔三”这样的经济代价,品牌也会受损。正因为此,包括李佳琦在内的头部直播间都会提供“正品保障”服务,在商品品质上给消费者兜底。

电商平台经过多年发展后,在商品“打假”上已积攒丰富的经验,虽然不可能100%彻底杜绝假货问题,但整体还是有保障的,因此隶属于电商平台的直播电商“小生态”的假货问题相对小很多。在一些缺乏供应链积累、缺乏品控经验的新兴电商平台以及去中心化电商平台的直播间,相关的问题则是比较明显的。

除了售卖劣质商品与假货外,一些不知名直播间还存在套路营销问题,比如宣称是最低价却不是真低价,甚至比其他平台要贵一大截;比如宣称可以抽iPhone送汽车结果却并不兑现,将消费者当猴耍;再比玩儿剧本营销,给消费者洗脑甚至忽悠消费者,这些种种乱象导致消费者购物体验变差了,也导致了直播电商行业的“污名化”。

直播电商本身并没有“原罪”,有问题的是部分“不讲武德”的直播间。

在消费分层分级多元化的趋势下,直播购物也已成为主流的购物方式,虽然有些人不想花时间去看直播,但更多消费者却已习惯在直播间买买买。

有的消费者喜欢直播间是想得到实惠,“蹲优惠”。有一说一,直播间凭借着强大的“聚客效应”形成的议价能力,做到全网最低价的概率确实要大很多,直播电商本质就是团购,商家可以快速获取大规模订单的同时还能实现品牌营销的目标,自然也愿意尽可能地让利;

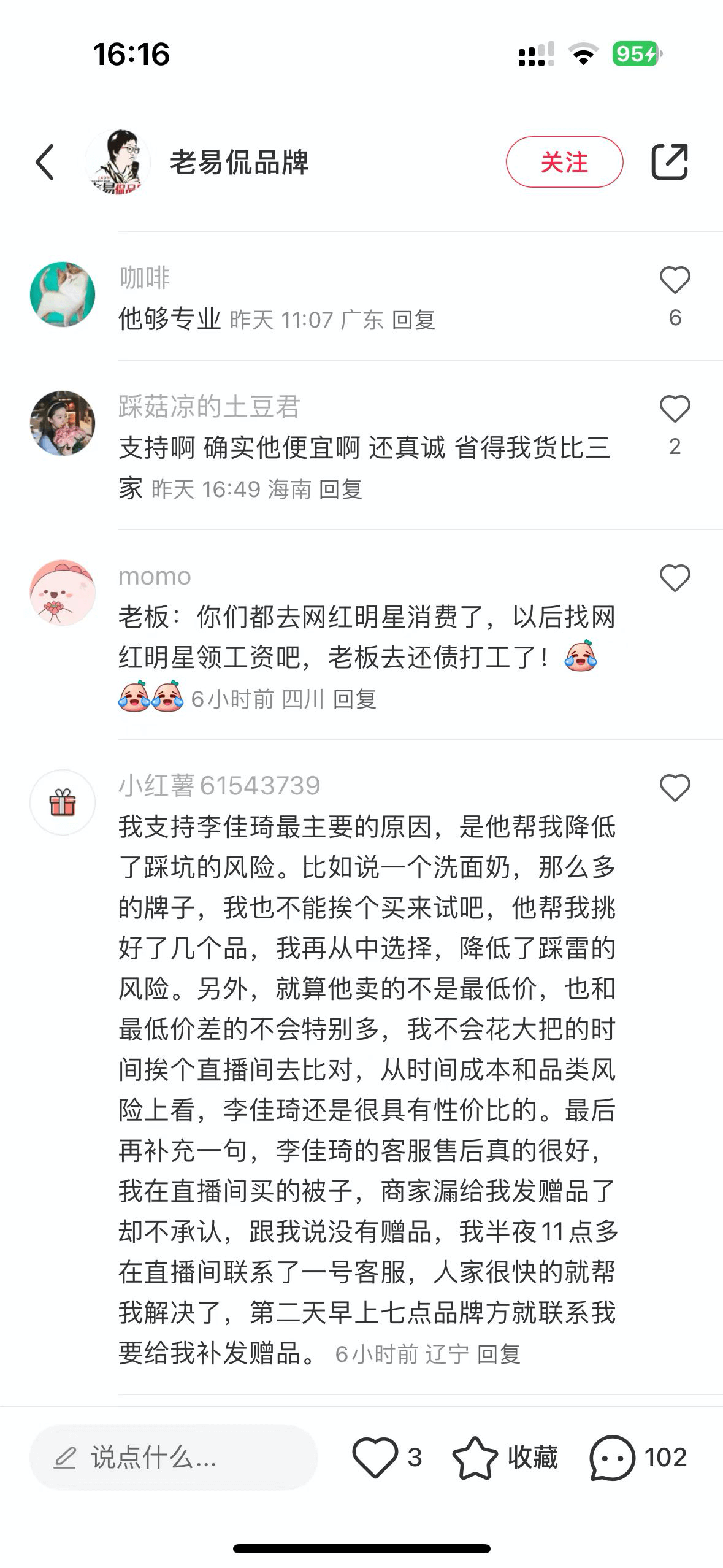

有的消费者则是想省心省事“降低决策成本”。电商平台越来越多,商品越来越多,在物质供给高度繁荣的今天,消费者的筛选成本在增加,直播间可以帮助消费者做减法。比如一名小红书用户就直言,她支持李佳琦最主要的原因,就是“他帮我降低了踩坑的风险。比如说一个洗面奶,那么多的牌子,我也不能挨个买来试吧,他帮我挑好了几个品,我再从中选择,降低了踩雷的风险。另外,就算他卖的不是最低价,也和最低价差的不会特别多,我不会花大把的时间挨个直播间去比对。”

还有的消费者将在直播间购物(甚至不购物)当成一种消遣休闲方式,就跟很多人看吃播或者看秀场一样,不一定有什么目的,就是喜欢这样的直播,喜欢有主播有用户这样的热闹氛围,从中得到陪伴感。

直播电商良性发展的关键

重视品控、童叟无欺、服务至上的直播间,给消费者带来了真实惠,给商家创造了新增量,给行业注入了新动力,因而也得到了飞速发展。直播电商要实现长期的、可持续的、高质量的增长,还得正视当前所面临的一系列问题,不断与产业链一起探寻最优解。在罗超Pro看来,直播电商要实现良性发展,关键在于以下三点:

1、以用户价值为依归。淘宝在电商行业摸爬滚打20年后,提出了“用户为先、生态繁荣、科技驱动”的新战略,返璞归真的背后是零售行业亘古不变的真理:顾客就是上帝。

直播间的出现,源自于用户需求。在电商普及后,如何让用户足不出户或者随时随地地获取媲美线下的导购服务体验?行业此前曾探索过VR购物等等技术解法,收效甚微。直播电商作为一个“新导购”,恰好解决了消费者的痛点,因而快速风靡。

不论什么直播间,其对用户的核心价值是:

1、精挑严选好产品,降低用户决策成本;

2、发挥团购效应以规模化订单,提供最具性价比的产品,乃至基于大数据进行C2M定制;

3、发挥专业导购能力,以专业消费顾问的姿态服务用户,做好产品(以及背后的商家)与用户间的沟通桥梁;

4、提供情绪价值,以直播、社区、社群等互动形式陪伴好用户。

正因为此,我们也能看到,头部直播达人如李佳琦们,正在将重点放在“用户价值”上,比如除了提供正品保障、品质客服这样的兜底服务外,也在不断强化“专业”性,基于对用户需求的洞察去严选好的产品,在商品源头做好“买手”的工作,在直播间通过专业内容策划,并与助播配合想法设法去以最佳形式呈现、讲解与演示产品。

在零售业声名鹊起的茑屋书店定位为“生活方式提案”品牌,它成了日本过半消费者的选择,其实不论是商超超市、电商平台抑或是直播间,本质都是在给用户提供“生活方式提案”,正因为此,直播间也应该围绕这一理念,不断去思考用户需要什么,在选品、导购、科普、SKU组合定价以及服务上,给用户更好的“生活方式提案”。看得更远一些,我认为未来所有直播电商机构都会成为生活方式推广机构,而不仅仅是“卖货的”。

2、与商家共赢共生。

达人直播间往往没有自己的商品研发、设计与制造能力,它们是连接消费者与商家品牌的桥梁。如果商家不能得到高质量增长,直播电商行业将难以为继。

在充分竞争的基础上,直播间的“佣金”问题理论上来说将不是问题,商家有大量的选择,商家也不是傻子,他们在决策是否要用达人直播以及用哪些直播间时,显然会先评估投入传出比。如果某直播间的佣金等综合成本明显偏高也很难得到商家的持续追随。前些年直播间招商政策确实比较混乱,在发展多年后头部直播间大都已实现标准化、透明化、规范化招商,佣金收费透明,选品规则清晰,这让商家特别是头部品牌商家可以更安心地去挖掘直播电商的红利。

不过,只是“佣金合理化”并不足够,直播间还要想法设法给商家带去真金白银的回报。直播间在提高带货能力外,还要重视数据反馈与效果评估,助力商家改进产品、优化定价以及提升品牌,获得持续的投资回报。直播间也要持续提升选品力、守住品控质检标准,推动“好产品”得到更好的销路,助力产业链更有的放矢地进行产品创新与品质升级,最终实现“良币驱动劣币”的目标。

3、与社会共享收益。

直播间的达人们都是幸运的,在直播电商这一波新浪潮中,许多直播间快速发展壮大,直播电商从业者们也享受了时代红利。如今的头部直播间也大都成长为规模可观的中型乃至大型企业,产业链已出现多家大型公司,其中东方甄选、交个朋友先后“上市”,谦寻、宸帆等MCN机构陆续拿地盖楼。

“能力越大、责任越大”,直播间跟任何企业一样,都应该重视ESG(可持续发展,涵盖环境、社会和公司治理等维度),甚至更重要(因为有社会表率作用)。我们也看到,包括李佳琦、罗永浩、董宇辉、辛巴等在内的头部直播间也在更加在积极地承担社会责任,比如今年河北涿州暴雨期间,头部达人均有踊跃捐款且金额可观;再比如在李佳琦等头部直播间,新国货、新智造以及三农产品等类目的出现频率也在不断提升。不过,相对于外界的期待来说,直播电商达人以及所属机构在ESG上的投入远远不够,他们可以发挥自身影响力以及生活方式推广力,在环保、公益、慈善推广上更有作为,与社会更大程度地共享收益,以“取之于社会,用之于社会”的投入到ESG中。

写在最后:

正如我在2016年的文中所说,“直播+电商,为什么不可以?”直播电商跟电商平台一样,只是一种商业模式或者说业务形态,它本身并没什么问题。从互联网到电商到短视频直播再到AI,每一个行业在高速发展阶段都会出现这样那样的问题,叫停直播带货无异于因噎废食。

直播带货是源自中国本土的创新零售业态,在TikTok等出海平台的推动下,正在世界范围内风靡。从今年双11来看,直播电商已日趋健康化,正在走向高质量可持续发展阶段,已成为商业社会中不容忽视的创新力量。不过,面对社会的舆论争议,直播间的经营者特别是头部达人们还是要认真倾听,回应关切,有所作为。期待明年的618、双11,我们能够看到更好的直播间,消费者、商家、平台、产业乃至社会都可以进一步受益。