美国时间8月23日,英伟达正式发布2024财年的第二财季财报,在股价连日下跌,市值暴跌数百亿美元后,英伟达的财报成为股价的一剂强心针,短时间内就让股价近乎回到了今年的最高点位置。

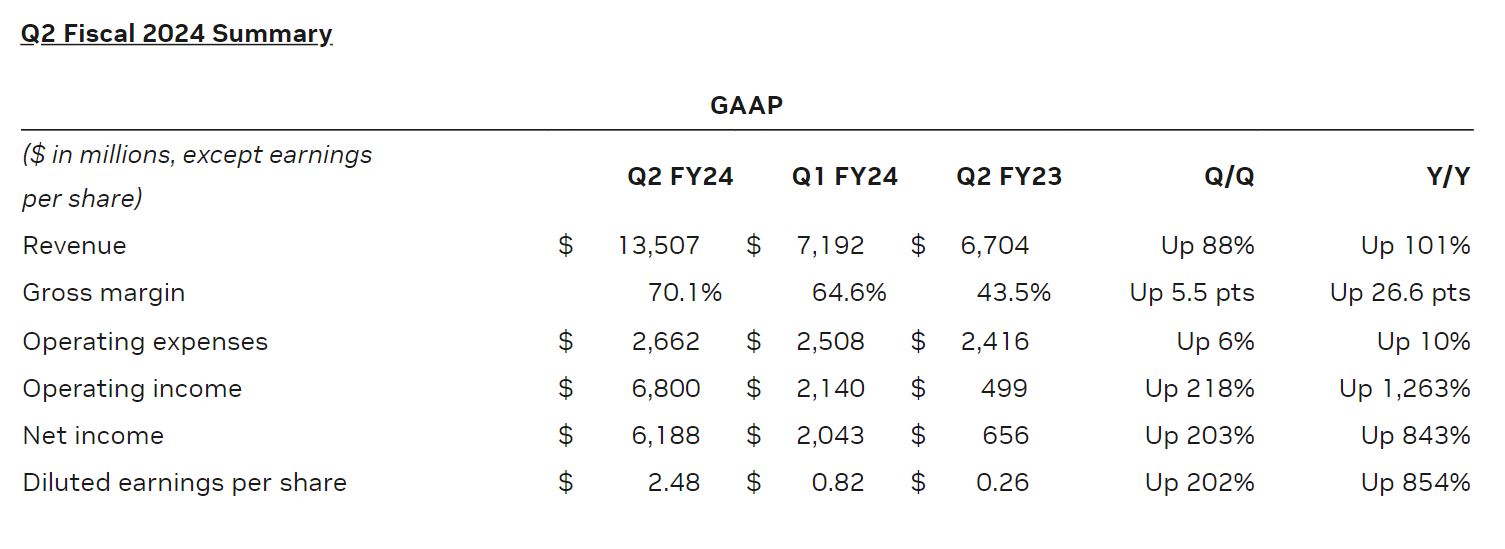

效果如此显著,只因英伟达的财报实在是过于亮眼,财报显示,2023财年第二财季,英伟达营收入达135.1亿美元,同比上涨101%,远高于预期的111.9亿美元,净利润更是高达61.9亿美元,同比上涨843%。

图源:英伟达

超过八倍的利润涨幅,在全球经济萎靡的情况下,如此耀眼的成绩自然会引来众多资本的追捧,当然,大资本早已入场,从年初到现在,英伟达的股价就已经上涨超200%,成为今年半导体市场中仅有的大赢家。

所以,前段时间的暴跌,对于英伟达来说几乎没有影响,倒不如说,暴跌的时间点多少有点巧妙,咳咳,股市的事情我们就先不聊了,还是看回英伟达的财报。作为AI大模型时代中最先受益的厂商,英伟达的收益显然比不少人预料的更高,以至于黄仁勋和英伟达首席财务官科莱特·克雷斯在随后的电话会议上,屡屡用一个词来形容第二财季的业绩——tremendous(惊人的,极好的)。

英伟达如此亮眼的财报背后,则是AI大模型时代下,惊人的算力需求。

显卡利润高达1000%?

作为目前全球高性能算力显卡的最大供应商,英伟达的专业计算卡早在数个月前就已经进入预销售状态,如果只要一两张显卡, 加加价或许还能买到。如果是想要批量拿货,那么就只能等了,H100等显卡的供货周期相较于以往延长了数倍,即使如此还有大量的订单需求在向英伟达涌去。

除了H100,其他型号的专业计算卡也近乎售罄,台积电和三星的英伟达产线近乎火力全开也难以填补上空缺。当然,H100作为最贵但算力最高的显卡,依然是最畅销的,谷歌、亚马逊、微软等头部互联网厂商的订单几乎没有停过。

即使是遭到禁售的国内,英伟达也想尽办法绕开限制,捣鼓出一个H100中国定制版,用以满足国内厂商的需求。前段时间,就有消息称国内的专业计算卡交期极长,大厂以溢价的方式将英伟达后续的产量都包圆。

图源:英伟达

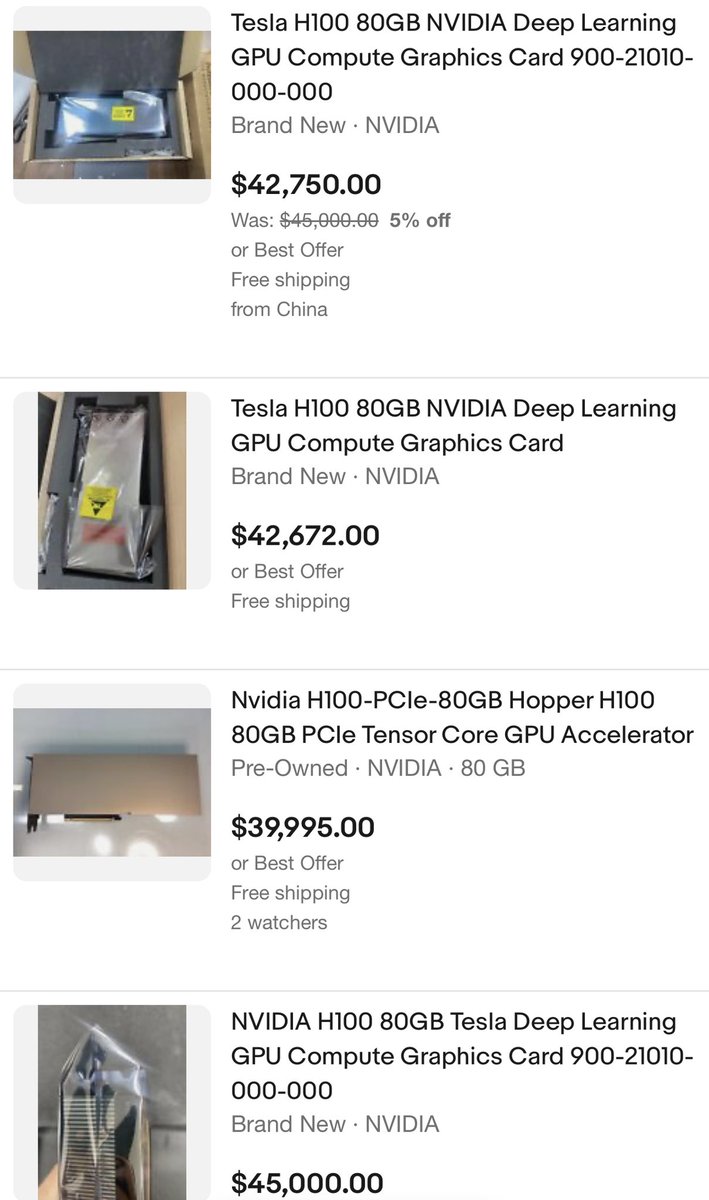

惊人的销量背后,有着更惊人的利润。虽然英伟达一直没有公布自己的显卡成本,但是晶圆代工成本等还是可以轻松查到的,据一家数字咨询公司的调查,英伟达最受欢迎的H100专业计算卡,成本大约在3320美元。

那么H100的售价是多少呢?在发布初期,该卡的售价约在30000美元左右,即使按这个价格计算,该卡的利润也已经接近1000%。实际上,除了少数直接与英伟达对接的大厂能够以该价格拿货外,其他买家的实际支付价格都远高于30000美元。

根据后续的经销商报价,H100的平均价格在36000美元左右,现货更是暴涨到40000美元以上,是的,36000美元买到手的还是延期交互产品,即使如此也有大量厂商购入,部分厂商收到的产品到货时间甚至排到了2024年。

图源:ebay

所以,英伟达如此亮眼的财报也就不让人感到意外了,甚至可以说英伟达的利润上限,在目前主要受限于台积电的芯片交付速度,如果不是产能跟不上,恐怕营收还能再涨不少。

毕竟全球的AI团队,目前都处于嗷嗷待哺的状态。

英伟达奇迹,能否延续?

第二财季如此亮眼的表现,能否在第三财季延续呢?从电话会议的内容来看,似乎挺轻松的。在电话会议中,英伟达对下一季度的业绩给出了预估,销售额将会高达160亿美元,远高于华尔街此前预估的125.9亿美元。

对此,外界并不感到意外,毕竟有第二财季的珠玉在前,且考虑到H100在7月末才进入集中交互期,其对营收的刺激效果将在第三财季达到最大化。所以,我们或许有望在第三财季看到一个更惊人的财报,同比涨幅或许将超过1000%。

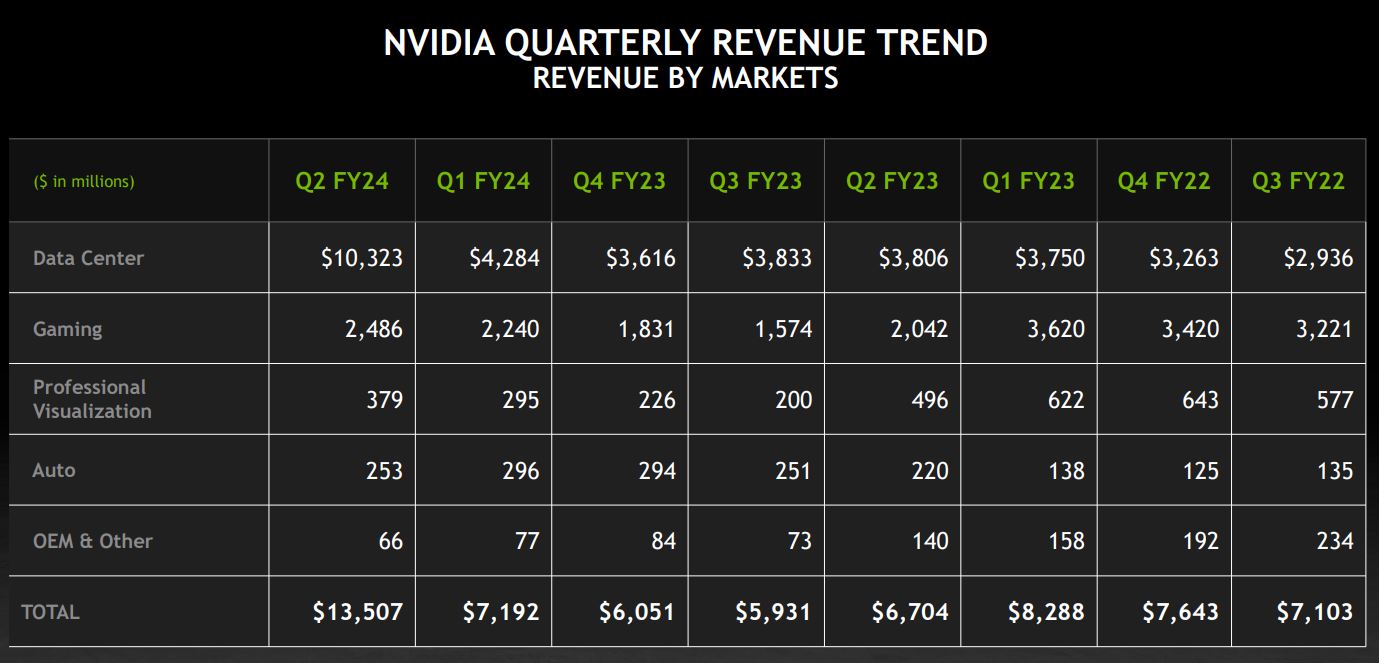

从财报中可以看到,数据中心的营收已经达到游戏业务营收的四倍以上,为英伟达带来了103.2亿美元的收入。在专业计算卡领域,英伟达目前是独领风骚的,没有第二家企业能够与之抗衡。

图源:英伟达

AMD、英特尔,曾经与英伟达并列的两大半导体巨头,如今两者相加的企业市值都不到英伟达的三分之一,随着财报的发布,英伟达当天市值就暴涨约750亿美元,相当于半个英特尔。

恐怖吗?相当恐怖,即使是在英特尔近乎统治CPU市场的时候,三者之间的差距都没有如此大过。英伟达对AI市场多年如一日的投资,如今所提供的回报之丰厚,让人咋舌。

在目前的AI生态环境中,英伟达的专业计算卡是大多数厂商的唯一选择,也是最佳选择。虽然AMD也有推出专业计算卡,但是与英伟达不同,AMD在目前的主流AI生态中是外来者,所以在主流的AI大模型中,AMD的计算卡在同等硬件规格下,算力效率要远低于英伟达。

所以,即使AMD的计算卡货源充足且价格优惠,但是有志于抢占AI大模型市场的各大厂商,几乎没有人会愿意采购AMD的专业计算卡,一步慢步步慢,在AI市场处于群雄逐鹿阶段的当下,没有厂商愿意冒着落后甚至丢失整个市场的风险去节省这笔显卡采购费用。

可以说,只要英伟达还主导着AI市场,那么AMD与英特尔就很难对其造成直接威胁。

图源:英伟达

个人认为,英伟达的绝对优势至少会延续到2024年,后续的发展就看AMD与英特尔能拿出怎样的产品了。从目前的消息来看,AMD正在与民间爱好者合作,针对现有的主流大模型进行优化,让AMD的计算卡及消费级显卡能够以更高的效率运行。

在最新的一个版本优化中,AMD的RX 7900XTX在部分AI大模型中,运算效率已经接近英伟达的RTX 4090。至于计算卡,目前AMD需要面对的难关还有很多,除了关键的运算效率外,还需要解决多卡并行计算等适配问题。

AI大模型的算力服务器,并非像普通PC或者服务器那样,将计算卡全部接入一块主板就能启动,还需要借助英伟达的专业连接平台才能启动,可以承载多张H100的并行运算,仅平台本身的报价就不菲。

图源:英伟达

从硬件、软件、生态三个角度锁死AI市场的英伟达,短时间内就是立于不败之地的。在我看来,英特尔和AMD除了可以继续优化、发布专业计算卡,尝试抢占市场外,另辟蹊径绕过英伟达的生态限制也是一个选择。

最近一段时间,AMD与英特尔都先后传出消息称正在开发基于CPU的AI大模型,可以让未安装独显的PC高效运行AI大模型,同时也将可以被部署到利用CPU阵列组成的服务器和大型数据中心里。

对于英伟达而言CPU是最大的弱项,却是AMD与英特尔最大的强项,能否从CPU上获得突破,将会决定未来数年AI市场的走向。