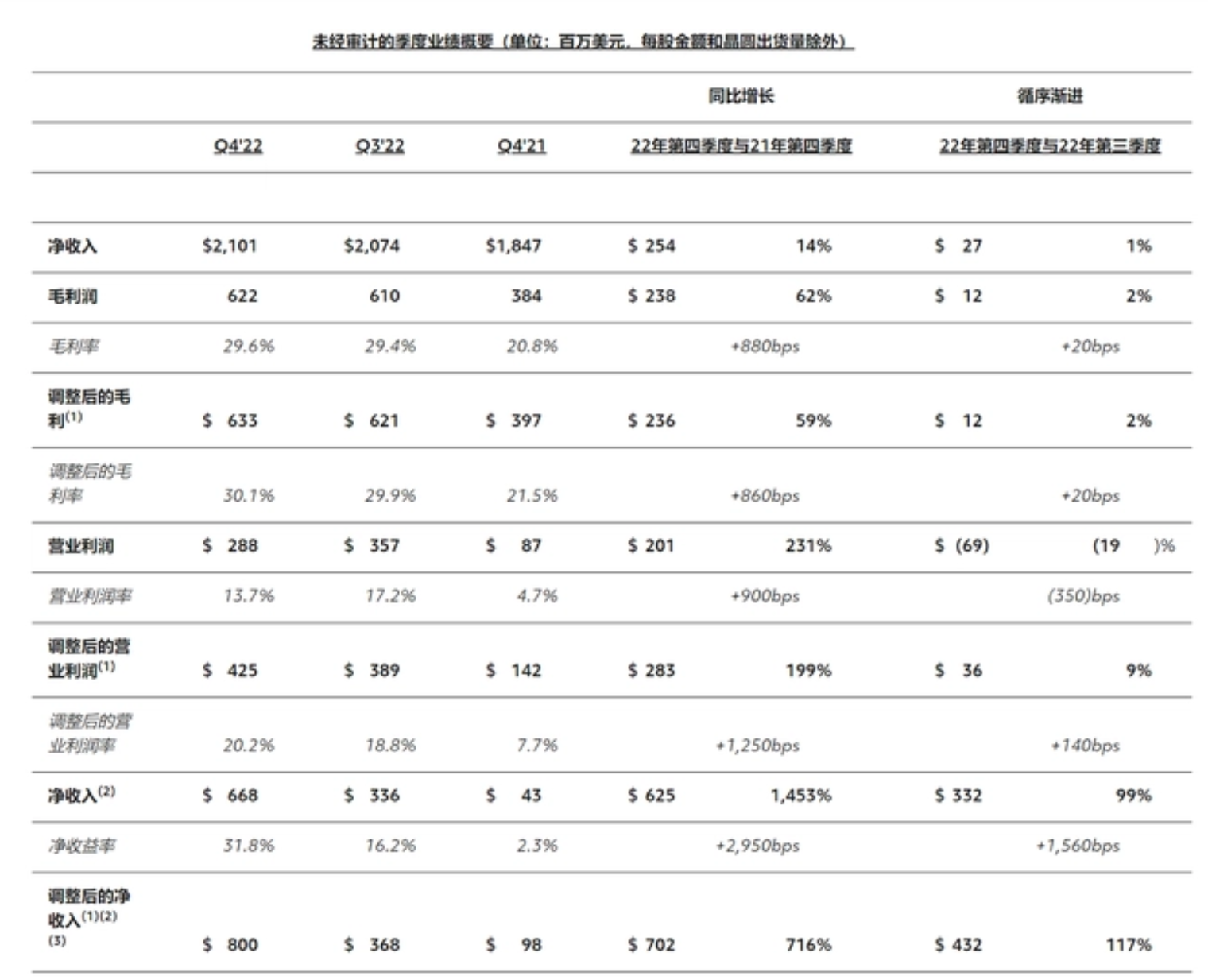

2月15日,晶圆代工大厂格芯(GlobalFoundries)公布了2022年第4季度财报。报告显示,格芯整个季度实现21.01亿美元(约合人民币143.75亿元)营收,同比增长14%,环比增长1%,创下历史新高。毛利率也创下了历史新高,为30.1%,总毛利润达到6.22亿美元(约合人民币42亿元),同比增长62%,环比增长2%。

(图片来自格芯)

官方预计,2023年第一季度的营收将在18.10亿美元-18.50亿美元之间,这一预估值相比2022年第四季度的营收确实保守了一些,小雷认为是格芯出于对行业发展趋势、公司订单状态等因素综合考虑过的。

格芯的毛利部分创下历史新高,小雷认为是代工的订单价有所提高,或者是借助更先进的制程工艺获得了更大的利润空间。

根据市场研究机构Counterpoint Research发布的数据,半导体晶圆代工行业市场被台积电占领了一大半,剩下的就是三星、格芯、中芯国际等厂商在“分蛋糕”。在一种半导体代工厂中,格芯排名第四,市场份额为6%。全球叫得上号的晶圆代工就这么几家,格局也比较固定,能保持份额不被台积电蚕食已经不错了。

台积电的主要优势在于先进制程,7nm及其更精密的制程工艺受到了众多芯片厂商的青睐。不过一般是智能手机、电脑等电子产品才需要,汽车以及更大型的计算设备,往往只要成本低且成熟的工艺产线即可,格芯的主要业务在于20nm以内的制程,兼顾成熟和经济性。

(图片来自Pixabay)

极度缺芯的饥饿潮过去之后,半导体行业确实在走下坡路,为了提升产能,加紧开了许多产线以及加速了先进制程的研发。现在产能不缺了,芯片供应大幅缓解,只不过需求端的消费活力下降了,给终端厂商以及芯片厂商带来了小的库存压力,导致缩减订单,晶圆代工厂赚的钱也少了。

这也没办法,强如台积电也遇到了砍单等情况,格芯看到了行业走低,所以才对2023年第一季度的财报预测保守了一些。需求端的消费活力与上下游产业的营收密切相关,大家都开始削减生活预算,钱包不鼓,更拿不出钱来消费电子产品,厂家大搞降价才能推动一下销量。

如今新能源汽车、头戴显示器等智能设备大火,所需的芯片数量也不少,晶圆代工厂还是有不小的发展空间,未来汽车厂商都转向新能源化,芯片的采购量必定会增加,就看格芯能不能抓住机会了。

(封面图来自Pixabay)